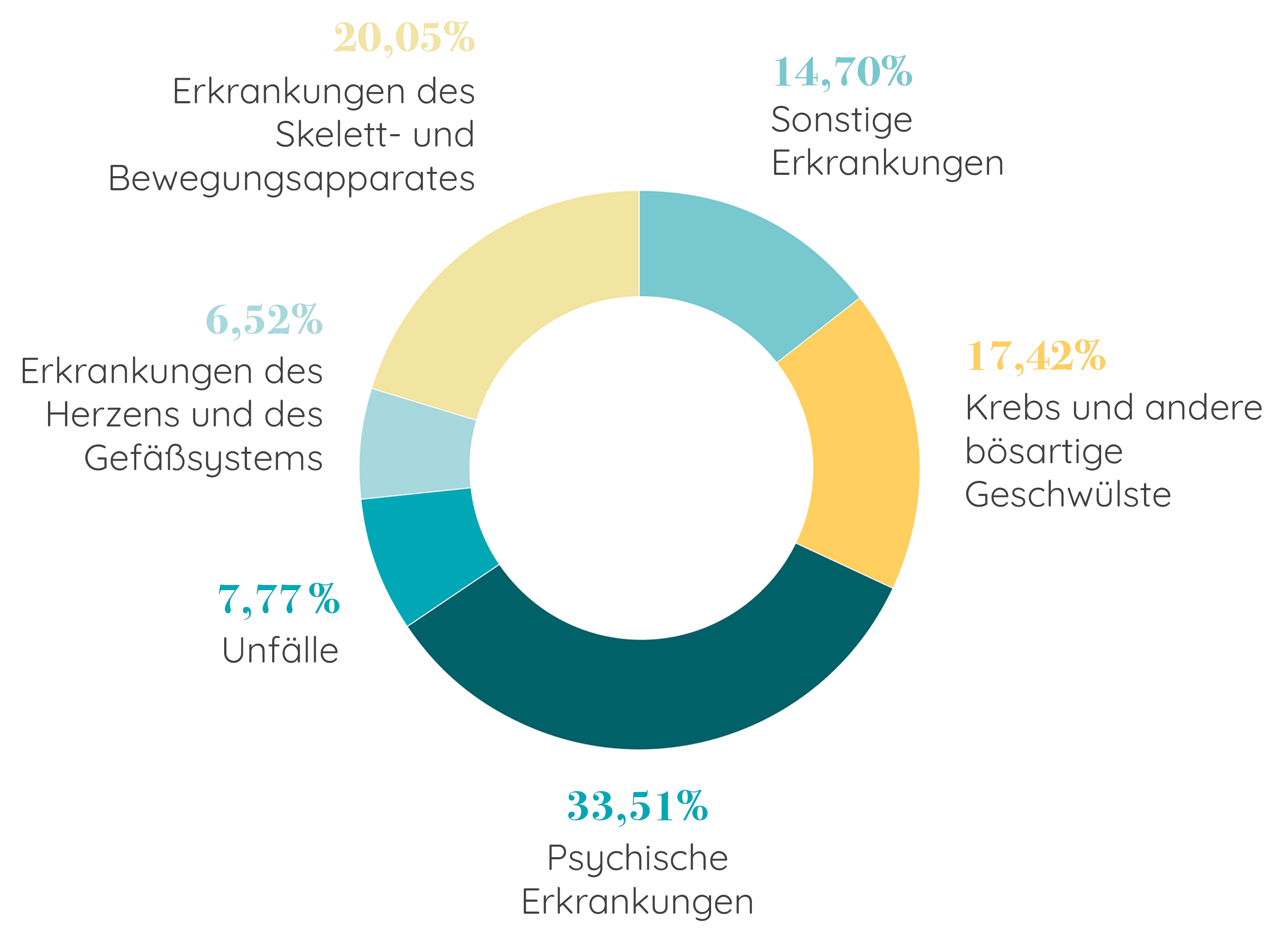

Was die abstrakte Verweisung für Arbeitnehmer ist, ist die Umorganisationsklausel in der Berufsunfähigkeitsversicherung für Selbstständige und Freiberufler: Wenn sie ihren Betrieb so umgestalten können, dass sie weiter arbeiten können, gelten Selbstständige eventuell nicht als berufsunfähig.

Sie ist ein umstrittener Punkt, wenn es um die BU für Selbstständige und Freiberufler geht. Sie ist häufig ein Schlupfloch für Versicherungen, um die BU nicht auszahlen zu müssen. Die Klausel dreht sich um eine mögliche Umorganisation der Arbeitsabläufe innerhalb des Betriebes, bei der dann der Beruf noch weiter ausgeübt werden könnte und somit keine Berufsunfähigkeit mehr droht. Dies geht aber oft mit einer großen Einkommenseinbuße einher. Zudem ist die Klausel oft schwammig formuliert und lässt somit Raum für Diskussionen, wenn es um die Auszahlung der BU geht. Bei Vertragsabschluss einer BU für Selbstständige und Freiberufler sollte auf eine möglichst klare Formulierung der Umorganisationsklausel geachtet werden, damit die BU im konkreten Fall auch ausgezahlt wird. Gerne Beraten wir Sie hierbei umfänglich!